Банк израиля — bank of israel

Содержание:

- Критика

- Облигации на Тель-Авивской фондовой бирже

- Банки Израиля — теудат зеут

- Какую валюту брать с собой?

- Кредитование в израильских банках

- Фондовые индексы Тель-Авивской фондовой биржи

- Финансовые институты

- Коммерческие и Ипотечные Банки в Израиле

- Как открыть счет в банке Израиля

- Кредиты в коммерческих банках Израиля

- Структура компании и собственность

- Банки Израиля — особенности выбора

- Кредиты на жилье

- Что делать, если остались без активной карты?

- Компании-эмитенты кредитных карт

- Филиалы зарубежных банков

- Засекреченная трагедия

- Тель-Авивская фондовая биржа и криптовалюта

Критика

Участие в израильских поселениях

12 февраля 2020 года Организация Объединенных Наций опубликовала базу данных 112 компаний, содействующих развитию израильских поселений на Западном берегу , включая Восточный Иерусалим , а также на оккупированных Голанских высотах . Эти поселения считаются незаконными по международному праву . Банк Леуми был внесен в базу данных в связи с его «предоставлением услуг и коммунальных услуг, поддерживающих поддержание и существование поселений», а также «банковскими и финансовыми операциями, способствующими развитию, расширению или поддержанию поселений и их деятельности» на этих оккупированных территориях.

5 июля 2021 года крупнейший пенсионный фонд Норвегии KLP заявил, что отделится от Bank Leumi вместе с 15 другими коммерческими структурами, фигурирующими в отчете ООН в связи с их связями с израильскими поселениями на оккупированном Западном берегу.

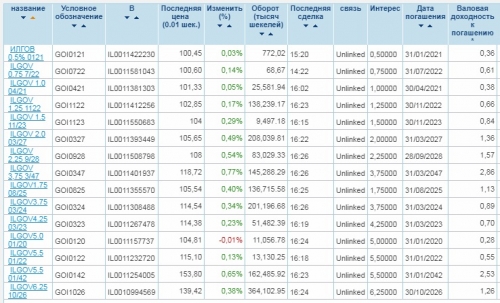

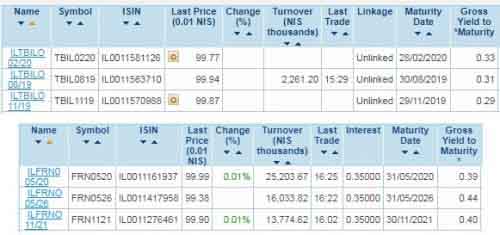

Облигации на Тель-Авивской фондовой бирже

Тель-Авивская фондовая биржа предлагает широкий ассортимент облигаций, как государственных, так и корпоративных.

1. На бирже 20.06.2019 торгуются облигации с фиксированной ставкой со сроком погашения от 2020 до 2047 года.

2. Краткосрочные государственные бонды и бонды с плавающим курсом.

3. На Тель-Авивской фондовой бирже торгуются особые бонды – Макам (T-Bills). Это государственные ценные бумаги, эмиссию которых осуществляет Банк Израиля. Данные бонды имеют срок погашения до 1 года и выпускаются ежемесячно. Они не имеют процентов – инвесторы получают профит, приобретая Макам (T-Bills) с дисконтом и возвращая государству по номинальной цене.

Пример: бонд номиналом 100 шекелей и сроком погашения 6 месяцев приобретен инвестором за 97 шекелей. Его прибыль составит 3 шекеля (в данном случае 3%) за полгода.

4. Список корпоративных облигаций на Тель-Авивской фондовой бирже намного шире (более 500 долговых бумаг). С полным списком доступных к инвестированию вариантов можно ознакомиться на соответствующей странице официального сайта: info.tase.co.il/eng/marketdata/bonds/corporatebonds/Pages/BondsByCuts.aspx

Банки Израиля — теудат зеут

С февраля 2016 года банки Израиля ввели так называемый «банковский теудат зеут». Это такой документ,который,по большому счету,представляет собой отчет банка,за что вы платите ему деньги,как дорого вам обходится содержание счета,приходы,расходы,балансы и многое другое.

Полезен он тем,что,единожды разобравшись,как и на что уходят ваши деньги,вы сможете решить,подходят ли вам текущие условия,или,возможно,стоит сменить «стиль общения» с банком,а то и вовсе поменять сам банк.

Скачать банковский теудат зеут можно,например,в вашем личном кабинете на сайте банка. В «Мизрахи тфахот» необходимо в главном меню выбрать пункт «Овер ваШав»(עובר ושב), а в меню справа затем кликнуть по «теудат зеут банкаит»(ת.ז בנקאית). На картинке ниже две ссылки для скачивания подчеркнуты синим. Одна ссылка — короткая версия,другая — полная.

И снова небольшой бонус. Поскольку банковский теудат зеут на иврите,и у многих могут возникнуть проблемы с расшифровкой всех данных,я прикреплю переведенный pdf короткой его версии.

На этом всё. Всем хороших банков и финансовой грамотности. Следующая статья будет про кредитные карты.

UPD. Дополнительную информацию о выборе и взаимодействии с банками в Израиле,предоставленную банковским менеджером,можно прочитать здесь.

Какую валюту брать с собой?

В ЕС имеет смысл везти евро, а в США и Канаду – доллары. В европейские страны, в которых по-прежнему идут расчеты в национальных валютах, лучше брать евро: на месте всегда можно поменять их по адекватному курсу.

В Азию, Африку, Латинскую Америку, Эмираты, Израиль, Тунис и Турцию берите доллары – их примут в обменниках по приемлемому курсу. Иногда удается вообще ничего не терять на конвертации, расплачиваясь в магазинах непосредственно американской валютой.

На Кубу везите евро. Американскую валюту на острове Свободы не очень жалуют. Конвертация долларов в местные деньги – занятие весьма убыточное по причине высоких комиссий (10-20%). К евро на Кубе относятся гораздо благосклоннее – меняют без комиссионных сборов.

Кредитование в израильских банках

Кредитные учреждения Земли обетованной предоставляют финансовые услуги широкому кругу клиентов – пенсионерам и госслужащим, бизнесменам и наемным работникам. И даже люди, проживающие за пределами страны, могут приобрести подходящий объект недвижимости, взяв в Израиле ипотечную ссуду.

Ипотека для иностранцев в Израиле

Долгосрочный жилищный кредит в Израиле для россиян банки оформляют на следующих условиях:

- сумма ссуды – не более 50 % от стоимости приобретаемой недвижимости;

- потенциальный заемщик предоставляет в финансовую организацию информацию об уровне доходов в месяц. Размер ежемесячных ипотечных платежей должен быть меньше 30 % от этих доходов;

- срок погашения займа – до 30 лет;

- возраст кредитополучателя – не моложе 18 лет. Максимальный возраст на момент полного погашения не устанавливается.

Прежде чем принять решение об обзаведении собственным жильем за счет заемных средств, необходимо знать, сколько процентов по ипотеке в Израиле для репатриантов устанавливается в среднем банками этой страны. Дело в том, что для клиентов с сомнительной кредитной историей размер этого показателя может достигать 7 %. Обычно он колеблется в диапазоне 2-4 %.

По результатам отчетности за 2019 год эксперты сформировали рейтинг банков Израиля. Ниже представлены его топ-5 позиций с некоторыми цифрами.

- Банк «Леуми». Прибыль за первые 6 месяцев 2019 года составила 1,63 млрд шекелей.

- Банк “Апоалим”. В III квартале 2019 года прибыль была зафиксирована на уровне 950 млн шекелей.

- “Мизрахи-Тфахот”. В III квартале 2019 года размер чистой прибыли составил 454 млн шекелей.

- Банк “Бейнлеуми”. За первые 6 месяцев 2019 года заработал 317 млн шекелей чистой прибыли.

- Банк “Дисконт”. За II квартал 2019 года заработал 276 млн шекелей чистой прибыли.

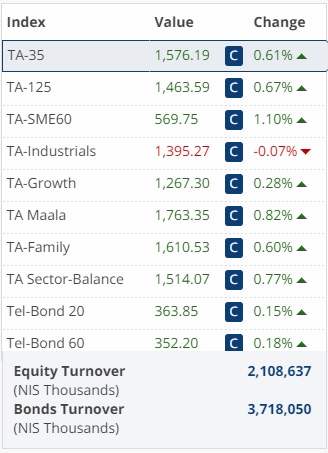

Фондовые индексы Тель-Авивской фондовой биржи

Как и другие фондовые биржи Тель-Авивская рассчитывает большое количество индексов. Помимо нескольких основных, существуют секторальные индексы, индексы облигаций и др.

Основные индексы Тель-Авивской фондовой биржи:

- TA-35 – «голубые фишки»;

- TA-125 – 125 самых дорогих компаний.

Другие индексы Тель-Авивской фондовой биржи:

- TA-90 – компании из списка TA-125 за исключением списка TA-35;

- Mid-Cap 50 – акции 50 следующих после TA-100 крупнейших компаний;

- Mid Cap TA — все акции TASE кроме компаний, представленных в TA-100;

- TA Composite – композитный индекс, то есть абсолютно все акции биржи TASE;

- TA-Technology Index – компании технологического сектора;

- TA-Oil & Gas — компании нефтегазового сектора;

- TA Real-Estate 15 – ТОП-15 компаний сектора недвижимости;

- TA Finance 15 – ТОП-15 компаний финансового сектора;

- Tel-Div 20 – ТОП-20 акций из индекса TA-100 с самой высокой годовой дивидендной доходностью;

- Маала – индекс социально ответственного инвестирования;

- Tel-Bond 20 – ТОП-20 корпоративных облигаций с фиксированным процентом.

Финансовые институты

Финансовый институт в Израиле может заниматься разрешенной для банков деятельностью (ст. 10 Закона о банковском лицензировании 1981 г.), за исключением приема клиентских депозитов, о чем говорится в выдаваемой финансовому институту лицензии.

Финансовый институт может контролировать или быть владельцем лицензированной в Израиле иностранной компании, андеррайтинговой компании, а также компании, имеющей лицензию на осуществление банковских операций. Конкретный набор функций, разрешенных для выполнения финансовым институтом, фиксируется в специальной лицензии, извещение о выдаче которой публикуется в официальной правительственной газете Reshumot.

Коммерческие и Ипотечные Банки в Израиле

-

Union Bank of Israel (Банк Игуд ле-Исраэль)

Адрес: ул. Ахузат Байт 6-8, Тель Авив 61024 , Телефон: 03-5191111, Факс: 03-5191274

-

Bank Ozar ha-Hayal (Банк Оцар ха-Хаяль)

Адрес: ул. Менахем Бегин 11, Рамат-Ган 52521 , Телефон: 03-7556000, Факс: 03-7556007

-

Israel Discount Bank (Банк Дисконт ле-Исраэль

Адрес: ул. Ехуда ха-Леви 27-31, Тель Авив 65136 , Телефон: 03-5145555, Факс: 03-5145365

Ипотечное крыло: Банк Дисконт ле-МашкантаотАдрес: симтат Бейт ха-Шоэва 16-18, Тель-Авив 65814 , Телефон: 03-7107333, Факс: 03-5661708

-

Bank Hapoalim (Банк Апоалим / Хапоалим, ипотечное крыло: Банк Мишкан)

Адрес: шдерот Ротшильд 50, Тель Авив 66883 , Телефон: 03-5673333, Факс: 03-5607028

-

Bank Yahav (Банк Яхав ле-Овдей ха-Медина)

Адрес: ул. Ирмияху 80, Иерусалим 94467, Телефон: 02-5009666, Факс: 02-5385869

-

Bank of Jerusalem (Банк Ерушалаим)

Адрес: ул. Херберт Самуэль 2, Иерусалим 91022, Телефон: 02-6706211, Факс: 02-6246742

-

Bank Leumi (Банк Леуми ле-Исраэль)

Адрес: ул. Ехуда ха-Леви 24-32, Тель Авив 61000, Телефон: 03-5148111, Факс: 03-5148360

Ипотечное крыло: Банк Леуми ле-МашкантаотАдрес: ул. Монтефиори 31-37, Тель-Авив 65201, Телефон: 03-5648444, Факс: 03-5648334

-

Bank Mizrahi-Tefahot (Банк Мизрахи-Тфахот)

Адрес: ул. Жаботинский 7, Рамат-Ган 52520 , Телефон: 03-7559000, Факс: 03-7559913

-

Bank Massad (Банк Масад)

Адрес: шдерот Ротшильд 80, Тель Авив 61025, Телефон: 03-5641333, Факс: 03-5602384

-

Mercantile Discount Bank (Банк Меркантиль Дисконт, в прошлом: Банк Исраэль-Британия)

Адрес: ул. Аленби 103, Тель-Авив 61012 , Телефон: 03-5647333, Факс: 03-5647205

-

Arab-Israel Bank (Банк Арави-Исраэли)

Адрес: ул. Бар Ехуда 48, Нешер/Хайфа 36601 , Телефон: 04-8205222, Факс: 04-8205250

-

Bank PAGI (Банк ПАГИ – Поалей Агудат Исраэль)

Адрес: ул. Эхад ха-Ам 9, Тель Авив 61297 , Телефон: 03-5196650, Факс: 03-5196785

-

FIBI – First International Bank of Israel (Банк Ха-Бейнлеуми Ха-Ришон)

Адрес: ул. Эхад ха-Ам 9, Тель-Авив 61290, Телефон: 03-5196111, Факс: 03-5100316

-

UBANK (Ю-Банк, в прошлом Банк Инвестек и Ротшильд Банк)

Адрес: шдерот Ротшильд 38, Тель Авив 66883, Телефон: 03-5645645, Факс: 03-5645210

-

ЦЕНТРОБАНК ИЗРАИЛЯ (БАНК ИЗРАЭЛЬ – Bank of Israel)

Адрес: п/я 780, Иерусалим 91007, Телефон: 02-6552211

Мы сотрудничаем со всеми вышеуказанными коммерческими и иппотечными банками в Израиле

-

Открытие и ведение именных и конфиденциальных трастовых счетов и фондов в израильских банках (для физических и юридических лиц, независимо от гражданства и страны регистрации)

-

Законный ввоз наличных денег в Израиль с/без размещением в израильских банках

-

Легальный перевод денег в Израиль из «проблематичных» оффшорных зон и стран «чёрного списка» FATF

-

Защита ввозимых в Израиль средств от претензий израильских налоговых органов и возможных обвинений в «отмывании денег» (албанат хон)

-

Открытие банковского счёта в израильском банке без необходимости личного присутствия клиента в Израиле

-

Оформление ипотечных ссуд на покупку недвижимости в Израиле для иностранных граждан (до 70% стоимости квартиры/виллы)

-

Получение доступа к израильским банковским счетам покойного завещателя на основании ордера о вступлении в наследство или исполнения завещания

Как открыть счет в банке Израиля

Чтобы открыть счет в банке Израиля, иностранцу нужно лично явиться в выбранную финансовую организацию и предоставить следующие документы:

- удостоверение репатрианта;

- документ, удостоверяющий личность;

- платежное поручение на открытие счета. Выдается по прилете в аэропорту;

- документы, подтверждающие легальность происхождения денег;

- по требованию банка дополнительные бумаги (права, заграничный паспорт и т.д.).

Если замечания к документам у сотрудника банка не возникнут, вносится необходимая для активации счета сумма. Затем необходимо согласовать заказ магнитной карты и банковских чеков. Потом открывается доступ к услуге интернет-банкинга. И завершающий этап – проверка заполнения и заверение печатью полученной в аэропорту формы.

Для некоторых новых репатриантов актуален вопрос, как можно открыть дебетовую карту в Израиле. Но здесь особых проблем нет: выдается такое платежное средство при открытии в банке расчетного счета.

Накопительные счета в израильских банках

Получить пассивный доход можно путем оформления вклада в одном из кредитных учреждений Израиля. Существуют также и накопительные программы. Отличаются они тем, что разрешается постоянно добавлять денежные средства к уже имеющимся на счете.

Проценты по вкладам в израильских банках в зависимости от срока размещения денежных средств колеблются в очень широком диапазоне. Например, в Банке Leumi цифры выглядят так:

- срок 1 месяц – процентная ставка 0,02 %;

- 6 месяцев – 0,06 %;

- до 12 месяцев – 0,10 %

Действующие в настоящее время накопительные программы и вклады подразделяются на 2 вида:

- «Мадад» – привязка процентов осуществляется к индексу цен;

- «Прайм» – привязаны к средней величине процента Банка Израиля.

Доход, который приносят депозиты в банках Израиля, облагается налогом. Конкретные цифры ставок фискальных сборов такие:

- вид вклада «Мадад» – 15 %;

- депозит типа «Прайм» – 10 %.

Кредиты в коммерческих банках Израиля

Банковские учреждения Израиля выдают кредиты под невысокие проценты. Так,

- Ставка по кредитам наличными деньгами составляет порядка 3,5%;

- Ипотечное кредитование осуществляется в среднем под 1,9% годовых;

- Кредит на развитие бизнеса можно взять под 2-3%.

Израильские банки предоставляют кредиты иностранным гражданам, но только при наличии пакета документации. В него обязательно входят документальные подтверждения платежеспособности и бумаги о происхождении средств. Если речь идет об ипотеке, понадобятся еще документы на недвижимость.

Депозиты в Израиле невыгодны, ставка составляет всего около 0,5-0,65%. Не исключено, что в недалеком будущем за хранение средств на счетах клиентам придется доплачивать, как это происходит в ряде европейских государств.

Структура компании и собственность

На момент своего создания компания была зарегистрирована в Великобритании как Еврейский колониальный банк и зарегистрирована в качестве финансового учреждения. 1 января года Еврейский колониальный банк прекратил свою деятельность в качестве финансового учреждения в Великобритании и стал холдинговой компанией, контролирующей Англо-Палестинский банк и Банк Леуми до 1983 года . В году Компания начала торговать своими акциями в Тель-Авивском биржевом бюро ценных бумаг, предшественнике Тель-Авивской фондовой биржи .

В -х годах активы и деятельность компании были переданы израильской компании под названием Jewish Colonial Trust и акционеры выкупили свои доли в акциях новой компании. Поскольку было еще много акций, которые не были выкуплены, большинство из них — евреи, погибшие во время Холокоста, в конце 1950-х годов была основана компания «Траст Компани Лтд.» (JCT), и все не выкупленные акции, которые достигли 40,5%., В 2007 году, после парламентского расследования Комитета по местонахождению и реституции активов жертв Холокоста, большая часть акций, принадлежащих Компании, была передана Компании для размещения и реституции активов жертв Холокоста, в то время как в Екете 15,8% акций Охавы были переданы Генеральному администратору. ,

После банковского кризиса в году общественности стало ясно, что компанией на самом деле управляет руководство банка Леуми. Руководство Банка во главе с генеральным директором Эрнстом Израилем Йефетом привыкло, как это было принято в то время, регулировать торговлю акциями Банка, чтобы их цены постепенно росли, и публика воспринимала акции как безопасное вложение. Из-за особенно исключительного движения продаж банкам не удалось стабилизировать цены акций, и банки обратились за помощью к правительству Израиля. Соглашение об акциях банка было установлено после кризиса, чтобы обеспечить интерес публичных акционеров. Акции Банка Леуми, которые принадлежали Еврейскому Колониальному Трасту, были переданы Государству Израиль, и, таким образом, контроль перешел от «Совета» к крупному акционеру, который теперь являлся Правительством Израиля .

Банки Израиля — особенности выбора

Как обычно оле хадаш выбирает ту же медицинскую кассу или банк в Израиле? Чаще всего,звонит тем знакомым и родным,что тут уже давно,и спрашивает,какой выбрать,чем они отличаются,и всё такое. В ответ обычно слышит,что все они примерно одинаковые,так что лучше выбрать тот,который ближе к месту жительства.

И прежде чем рассказывать об очень умных советах выбора банка в Израиле,я расскажу,как его выбирал я,чтобы вы поняли,что бывает даже хуже.

Позвонил я тогда еще своему мадриху на Масе,задал точно такой же вопрос и получил точно такой же ответ: они все примерно одинаковые. От своей знакомой все с той же Масы я услышал,что она хочет открыть счет в «Апоалим», а это такой банк с логотипом знака бесконечности. Я решил,что тоже буду открывать там,увидел отделение банка со знаком бесконечности над входом и зашел туда. Там заметил еще одного знакомого с Масы,который тоже открывал счет,и понял,что я по адресу.

Как потом оказалось,банк со знаком бесконечности — это «Мизрахи Тфахот», а не «Апоалим», а я дуралей,который все напутал. К моему великому счастью,я удачно напутал и пока что в банке не разочаровался.

Это я к тому,что тот ответ об одинаковости банков и выборе ближе к месту жительства неправильный дважды.

Во-первых, все банки разные,у каждого свои условия,выгодные или для бизнесов,или для частных лиц,или невыгодные ни для кого. Плюс различия в сервисе: у некоторых банков лучше онлайн системы,чем у других. У «Мизрахи Тфахот», например,вообще есть интересная штука,до которой,вроде как,другие банки Израиля пока что не додумались: личный банковский помощник. Если вы звоните в банк по какому-то вопросу,то в «Мизрахи Тфахот» вы всегда попадаете на именно вашего помощника,который знает вас,помнит и говорит на вашем языке. С другой стороны,у банка «Леуми» банкоматы предоставляют возможность выбрать русский интерфейс — если иврит вам очень тяжело дается,а английский вы не ферштейн,то это может быть весомым плюсом.

Во-вторых, и это очень важный лайфхак: даже у одного банка могут быть филиалы,в которых стоит открывать счет и в которых не стоит.

Например,отдел расположен в промышленной или офисной зоне,где не так уж много людей живет. Кому банк предоставит лучший сервис? Десяткам бизнесов с бешеными месячными оборотами или вам с вашей,хорошо если чуть выше среднего зарплатой и корзиной абсорбции? Или взять филиал,расположенный в центре города или недалеко от спального района. На кого будет нацелен его сервис? На бизнесы,которых там на четыре квартала три магазина и один овощной ларёк,или на тысячи близживущих людей?

Отсюда следует,что расстояние до вашего дома не определяющий критерий при выборе банка. Если филиал хороший,то пусть он будет хоть в Раанане,а сами вы себе спокойно живите в Ашдоде.

Таких нюансов может быть много,а,значит,и к вопросу выбора банка Израиля нужно подходить с умом. Более того,к банкам как таковым следует относиться,как к обычным магазинам. Только в магазинах вам продают товары и продукты,а банки — деньги. Отсюда следует,что,во-первых, вам никто ничего не должен,а,во-вторых, вы сами должны знать свои права и все,что вам положено. В супермаркете же продавцы не говорят вам наперебой,что тут акция «2+1» или что какой-то товар стоит на 50% дешевле. Точно так же и в банке вам не скажут,что как оле хадашу вам положена определенная льгота или выгодный процент. Это необходимо знать самостоятельно и приходить за «денежной покупкой» информационно подкованным и готовым,при случае,надавить(вежливо,конечно,скандал непродуктивен).

И еще один лайфхак: очень желательно знать лично и в лицо управляющего филиала,где открыт ваш счет. Более того,хорошо бы знать и его день рождения и поздравлять его,да и вообще в каждый визит заходить поздороваться с ним. Все дело в том,что если управляющий будет вас знать(как хорошего человека,разумеется), то вопросы о предоставлении,например,ипотечной ссуды,будут решаться в очень положительном для вас векторе.

Кредиты на жилье

Каждый гражданин страны уже при рождении получает право на «машканту» – беспроцентную ипотеку на покупку квартиры. Такой государственный кредит покрывает до 80 % стоимости жилья, благодаря чему приобрести собственную жилплощадь можно практически любому работающему человеку в Израиле. Сроки погашения кредита большие – до 27 лет, поэтому это вполне реальный способ обзавестись жильем, несмотря на цены на недвижимость.

Однако для получения ссуды на оставшиеся 20 % стоимости квартиры нужно постараться: собрать полный пакет документов, который включает ведомости по заработной плате за последние три года, найти гарантов-поручителей с постоянной работой, стабильным доходом и хорошей оценкой кредитной истории.

Кроме того, местные жители, а также граждане других стран в Израиле могут оформить ипотечную ссуду – вариант ипотеки с определенной ставкой.

Что делать, если остались без активной карты?

Желательно иметь как минимум две банковских карты и хранить их отдельно, поскольку с одной могут случиться различные неприятности: пластик порой зажевывает банкомат, кредитная организация может его заблокировать по причине сомнительной транзакции. А еще бывают кражи и случаи утери по рассеянности.

Если банк заблокировал карточку, можно позвонить в кредитную организацию по номеру, предназначенному для связи за границей, написать по ватсапу или попросить помощи, воспользовавшись мобильным приложением. Обычно с разблокировкой карты проблем не возникает, для этого клиенту достаточно пройти идентификацию.

Активным путешественникам может пригодиться опция экстренной выдачи денег за границей. Некоторые банки после обращения клиента, попавшего в форс-мажорную ситуацию, находят ближайший к нему филиал любой кредитной организации и перечисляют через него нужную сумму.

Компании-эмитенты кредитных карт

Туристов может интересовать, какие карты принимают в Израиле. В эту страну можно ехать с пластиковыми платежными средствами MasterСard и Visa любого типа – Classic, Gold и Platinum. В любом ТРЦ также принимаются карты Maestro и VISA ELECTRON.

Но в последние 2 года израильские банки начали массово предлагать клиентам пластиковые платежные средства, имеющие немного другие характеристики – карточки скользящего кредита. Например, карта Active от лидера сектора цифровых финансовых технологий компании CAL предоставляет клиентам возможность определять:

- какая сумма денежных средств будет сниматься с его расчетного счета каждый месяц;

- количество денег, подлежащих перераспределению на следующие месяцы.

Благодаря такой карте ее владелец может разумно управлять своим бюджетом.

Такие же возможности получает гражданин, оформивший Leumi Card. Но к ним добавляются дополнительные льготы. Например, владельцам международных кредитных карт «Платинум» и «Захав» предоставляется на 5 дней бесплатная страховка при поездках за рубеж.

Не менее популярным платежным пластиковым средством, позволяющим принимать выгодные кредитные решения в сочетании с гибкими вариантами оплаты, является карта эмитента Isracard. В начале 2021 года эта фирма предложила своим клиентам «превратить минус в плюс». Речь идет о пополнении отрицательного банковского счета средствами карточного счета. Фактически это означает, что долг клиента переходит к компании Isracard. Но далеко не факт, что минус в банке будет больше стоимости такой ссуды.

В 2021 году произошло слияние компаний Eurocheque International и Eurocard International. В результате появилась организация Europay International. Эмитируемые ею карты также принимаются в Израиле.

В 2021 году банк “Апоалим” запустил в обращение пластиковые платежные средства под названием Poalim Express. Но это было схоже с простым ребрендингом кредитных карт American Express Isracard и Mastercard.

Существует еще один эмитент кредиток – компания Diners Club Israel. Ее карты принимаются в Израиле практически повсеместно.

Но для гарантии отсутствия проблем в поездке путешественник должен иметь несколько платежных инструментов: дорожные чеки, карты и наличные.

Филиалы зарубежных банков

Сразу необходимо сказать, что представительства российских банков в Израиле отсутствуют. То есть офисы, например, тех же ВТБ 24 или “Тинькофф Банка” и даже вездесущего “Райффайзенбанка” здесь турист не найдет.

В Израиле открыты отделения следующих иностранных кредитных организаций:

- Barclays Bank. Входит в числе крупнейших финансовых конгломератов мира.

- State Bank of India. Обслуживает эта финансовая структура более 250 млн клиентов. В 67 странах по всему миру открыто примерно 3900 отделений этого банка;

- Входит в гигантскую международную корпорацию в сфере финансовых услуг.

- BNP Paribas. Эта организация является европейским лидером на мировом рынке финансовых и банковских услуг.

Открывать отделение Сбербанка в Израиле руководство крупнейшего российского финансового учреждения в ближайшее время не планирует. Его глава г-н Герман Греф объяснил такой подход тем, что в период действия экономических санкций делать это очень тяжело по причине угроз валютным переводам. Деятельность Сбербанка будет концентрироваться на государствах, в которых банк уже присутствует. Да и в целом финансовый истэблишмент Земли обетованной с настороженностью относится к «чужакам».

Те, кто беспокоится, действует ли карта Сбербанка в Израиле, должны знать, что снять с ее помощью в банкомате деньги можно. Только эта операция сопровождается взиманием комиссионного сбора. При оформлении карты нелишним будет спросить у сотрудника Сбербанка, не требуется ли для использования в Израиле дополнительная активация этого пластикового платежного средства. И конечно же, заводить карту выгоднее с беспроцентным снятием.

Также не открыл свои филиалы и “Альфа-Банк” в Израиле. Но здесь наблюдается несколько иная ситуация. Дело в том, что российские банкиры наслышаны о могуществе еврейских финансовых клубов и поэтому стараются с ними сблизиться. Цель – установление личных контактов с ведущими денежными воротилами мира. Неудивительно, что Михаил Фридман, являющийся председателем наблюдательного совета международного консорциума «Альфа-групп», стал вице-президентом РЕК (аббревиатура словосочетания Российский еврейский конгресс). От этой организации тянется нить к ВЕК (Всемирный еврейский конгресс).

Засекреченная трагедия

Никто бы за пределами района так и не узнал бы о случившейся трагедии, если бы не инициатива инструктора Нарымского окружного комитета партии Василия Величко. Он был направлен в одно из трудовых спецпоселений в июле 1933 года, чтобы сделать репортаж о том, как успешно перевоспитывают «деклассированные элементы», но вместо этого полностью погрузился в исследование произошедшего.

Свой подробный отчет, основанный на свидетельствах десятков выживших, Величко отправил в Кремль, где тот вызвал бурную реакцию. Прибывшая в Назино специальная комиссия провела тщательное расследование, обнаружив на острове 31 массовое захоронение с 50-70 трупами в каждом.

Архивное фото

Больше 80 спецпоселенцев и охранников были привлечены к суду. 23 из них приговорили к высшей мере наказания за «мародерство и избиение», 11 человек были расстреляны за каннибализм.

После окончания следствия обстоятельства дела засекретили, как и отчет Василия Величко. Его сняли с должности инструктора, но никаких дальнейших санкций в его отношении больше не предпринималось. Став военными корреспондентом, он прошел всю Вторую мировую войну и создал несколько романов о социалистических преобразованиях в Сибири, однако про «остров смерти» написать так никогда и не решился.

Широкая общественность узнала о Назинской трагедии лишь в конце 1980-х годов, накануне распада Советского Союза.

Тель-Авивская фондовая биржа и криптовалюта

В Израиле двоякая ситуация с криптовалютами (биткоином и альткоинами). С одной стороны, они не запрещены, с другой, финансовый регулятор ISA (Управление по ценным бумагам Израиля) в 2018 году запретил Тель-Авивской фондовой бирже допускать к торгам любые связанные с криптовалютами компании

Подробнее:

Вызвано это вовсе не пренебрежительным отношением к цифровым валютам, наоборот, в Израиле к этой индустрии приковано повышенное внимание, вплоть готовности выпуска собственной монеты. Запрет допуска криптовалютных компаний к биржевым торгам – защита фондового рынка и инвесторов от «рискованных инвестиций»

Регулятор считает криптовалютные активы на данный момент экстремально волатильными, а это задатки для спекулятивных операций.

Важный момент: запрет носит временный характер. Регулятор обещает ежегодно возвращаться к вопросу допуска криптовалютных активов на TASE.

Перспективы криптовалют в Израиле аналитики характеризуют, как «хорошие». В том же 2018 году парламент утвердил законодательство, регулирующее криптовалютный рынок, хотя оно еще требует доработок, в частности, в вопросе размещения на фондовом рынке (криптовалюта в Израиле сейчас не признается в статусе ценной бумаги). Тем временем правительство всерьез рассматривает возможность запуска государственной криптовалюты – электронного шекеля. Его курс будет привязан к новому израильскому шекелю (ILS).

Осенью 2018 года инвестиционная компания Silver Castle запустила два криптовалютных фонда для краткосрочных и долгосрочных инвестиций.

В целом wiki Masterforex-V так же поддерживает оптимизм в отношении криптовалют, подробнее читать наше авторское исследование: Глава 1. Причины непотопляемости BTC, или зачем криптовалюты нужны ФРС США?